関連記事

-

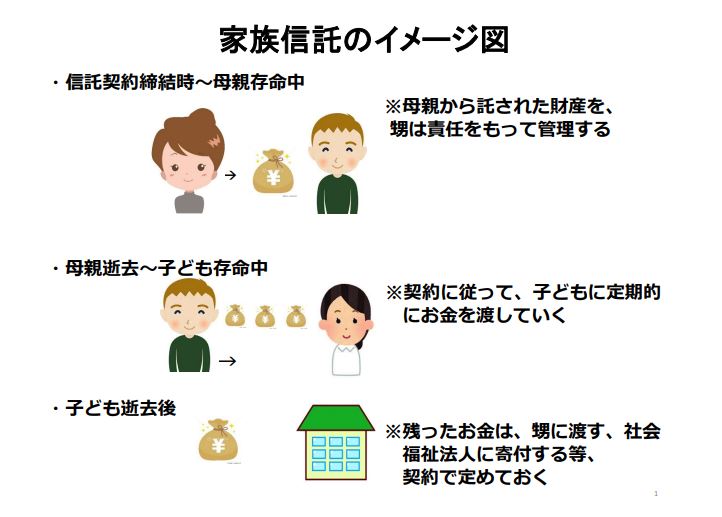

親権を利用した任意後見契約について私の考え

「親なきあと」相談室の渡部伸です。ここ数年、障害のある未成年の方の親御さんから、親権を利用した任意後見契約に関連する下記のような相談をたびたび受けています。この件について、私の考えをお伝えしたいと思い …

2025.03.12

-

お寺に頼る「親なきあと」

「あ~すっきりした!」「またね!」 親御さんたちが日ごろの悩みやただの愚痴を思いっきり吐き出して、あっという間に2時間半が過ぎます。大阪・願生寺で行われる「親あるあいだの語らいカフェ」の光景です。終 …

2024.11.06

-

障害者を支える制度や仕組み疑問に答えるシリーズ- iDeCo編

「親なきあと」相談室主宰の渡部伸です。自分が亡くなったあと、障害のある子どもが定期的にお金を受け取れる制度の中で、比較的新しいものに「個人型確定拠出年金iDeCo(イデコ)」があります。今回はiDeC …

2024.10.09

-

障害者を支える制度や仕組みの疑問に答えるシリーズ- 障害者扶養共済制度編

「親なきあと」相談室主宰の渡部伸です。自分が亡くなったあと、障害のある子どもが定期的にお金を受け取れる制度の一つに、障害者扶養共済制度があります。今回はその内容について解説していきます。 障害者扶養 …

2024.08.21

おすすめの記事

-

生まれた意味を考える

子どもは親を選んで生まれてくると言う人がいますが、これは本当なのでしょうか。実際そんなことは起こりえません。綺麗事だと私は思ってしまいます。それから、育てられる人のところに生まれてくると言われることも …

2025.04.09

-

借金まみれから再起!お金の失敗から学んだこと

前回のコラムで書いたように、これまで散々お金の失敗をしてきましたが、現在は資産形成ができるようになりました。さらには発達障害専門FP(ファイナンシャルプランナー)として、よそのご家庭のライフプランの作 …

2025.04.02

-

真面目か!

知的障害を伴う自閉症のある息子は特別支援学校高等部卒業後、就職する前、就労移行支援事業所に3年間通いました。その頃の話です。 ある日、その就労移行支援事業所とは別に通っていた通所施設の中に、帽子をかぶ …

2025.03.19

-

本人に障害をどう伝える?いつ伝える?

子どもが発達障害と診断されたり、グレーゾーンだと言われた経験があると、「障害告知」という言葉が頭に浮かびます。 わたし自身も、保育園に息子を入園させる際、誰に、どこまで、どんな風に、伝えたらいいのか分 …

2024.11.13